장기보유특별공제란?

장기보유특별공제 : 토지나 건물을 3년 이상 보유할 경우 양도소득액의 일정액을 공제하여 양도소득세를 계산하는 제도

장기보유특별공제는 토지나 건물을 오랫동안 보유할 경우에 세금을 감면해주는 제도입니다

그런데 미등기자산의 경우는 해당되지 않으니 주의하세요!

장기보유특별공제는 지금은 장기보유거주특별공제라고도 불리웁니다

개정이 된 후 실거주 요건도 추가가 됐기때문인데요

이러한 탓에 최대로 공제를 받기위해서는 장기보유뿐만 아니라 실거주까지 같이해야합니다

갑론을박이 많은 사항 중 한가지였죠

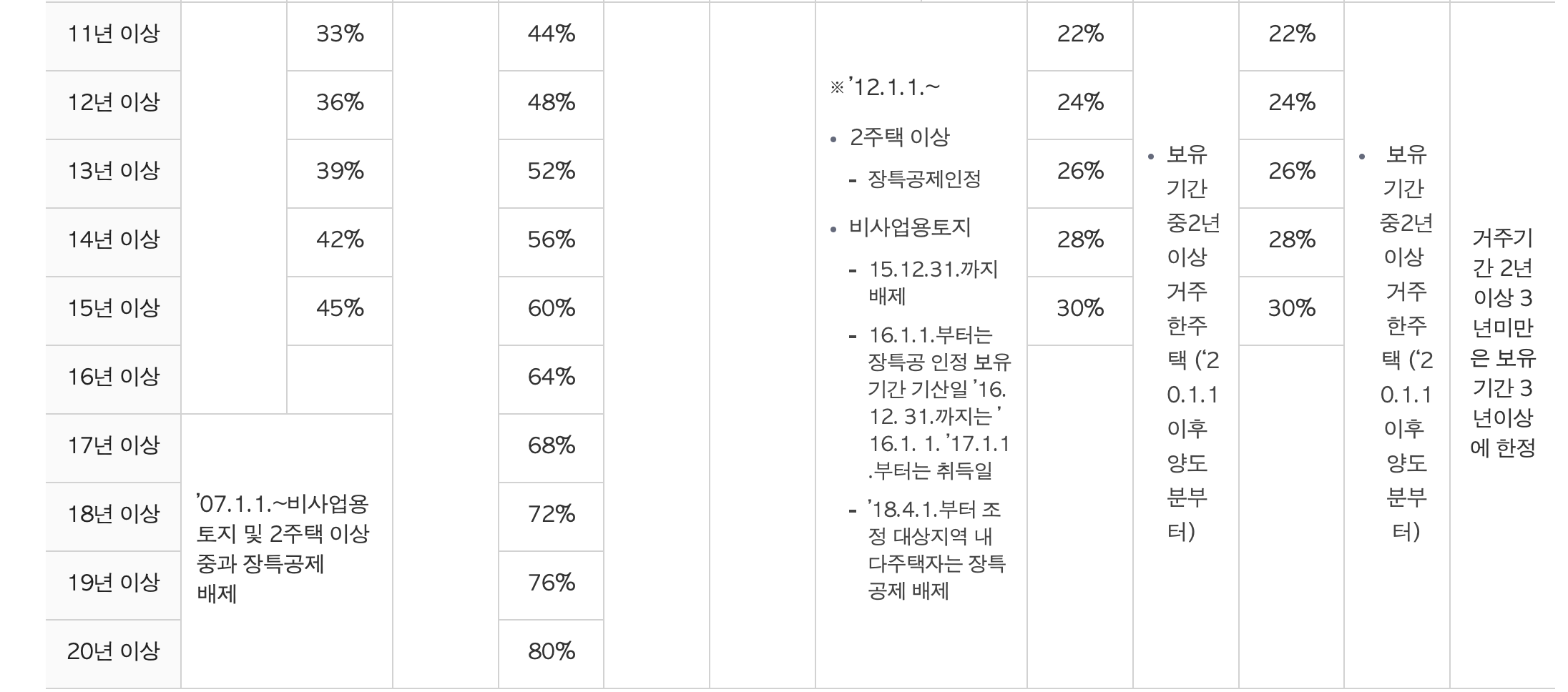

자세한 공제율은 아래와 같습니다

장기보유특별공제율

국세청에 나와있는 자료는 사진과 같습니다

양도일에 따라, 보유 주택수에 따라 그리고 보유,거주기간에 따라 나뉘게 됩니다

장기보유특별공제율 간단히 보면

개정안의 내용에 대해서만 살펴본다면

2021.01.01 이후 양도한 건에 대해서만 확인을 하면 됩니다

- 기준 장기보유특별공제율 -

3년 이상부터 6% 을 기준으로 받게되고, 이후 매년마다 2%씩 상승한다고 보시면 됩니다

| 보유기간 | 3년 | 4년 | 5년 | 6년 | 7년 | 8년 | 9년 | 10년 | 11년 |

| 공제율 | 6% | 8% | 10% | 12% | 14% | 16% | 18% | 20% | 22% |

| 보유기간 | 12년 | 13년 | 14년 | 15년 이상 |

| 공제율 | 24% | 26% | 28% | 30% |

- 1가구 1주택 장기보유특별공제율 -

3년 이상부터 12%를 기준으로 보유,거주 시 각각 받게되고, 이후 매년마다 4%씩 상승한다고 보시면 됩니다

| 보유기간 | 3년 | 4년 | 5년 | 6년 | 7년 | 8년 | 9년 | 10년 이상 |

| 보유기간 | 12% | 16% | 20% | 24% | 28% | 32% | 36% | 40% |

| 거주기간 | 12% | 16% | 20% | 24% | 28% | 32% | 36% | 40% |

| 소계 | 24% | 32% | 40% | 48% | 56% | 64% | 72% | 80% |

예시

1가구1주택자의 자기 소유 아파트의 보유기간은 8년, 실거주기간은 2년일때 받을 수 있는 공제율은?

보유기간은 8년 = 32% 공제율

거주기간은 2년 = 8% 공제율

총 40%의 공제를 받게 됩니다.

보유기간 뿐만 아니라 거주기간이 굉장히 중요해졌다는걸 의미합니다

개정안 이전에는 매년 8%씩이니 64%를 공제받을 수 있었는데 24%가 내려간셈이죠

(하지만 1주택자의 경우 아파트 매도가액이 12억원이하라면 비과세 대상이므로, 12억원초과하는 대상만 공제율을 계산하시면 됩니다)

보유한 부동산이 비과세대상이 아니더라도 절세를 할 수 있는 여러가지 방법이 있습니다

그 중에 장기보유특별공제에 대해서도 간단히 알아봤네요

부동산 매물이 많아지는 시기인 만큼 여러 절세 제도들도 확실히 보도록해요

이후 다른 실생활에 도움되는 정보로 포스트하겠습니다

기분좋은 하루 되세요!

'감정평가사와 부동산' 카테고리의 다른 글

| 청약의 기본 '우선공급' 간단히 알아보자 (0) | 2022.07.27 |

|---|---|

| 종부세 - 이제는 주택수가 아닌 가격만 본다? (0) | 2022.07.26 |

| '양도세 면제조건' 간단히 알아보자 (0) | 2022.07.20 |

| '공시지가' 간단히 알아보자 (0) | 2022.07.19 |

| 용적률, 건폐율이 낮을수록 사업성이 좋다고? (0) | 2022.07.10 |

댓글